Gemini 在开发者圈不够火,但 Google Cloud 正在企业 AI 里收钱到手软

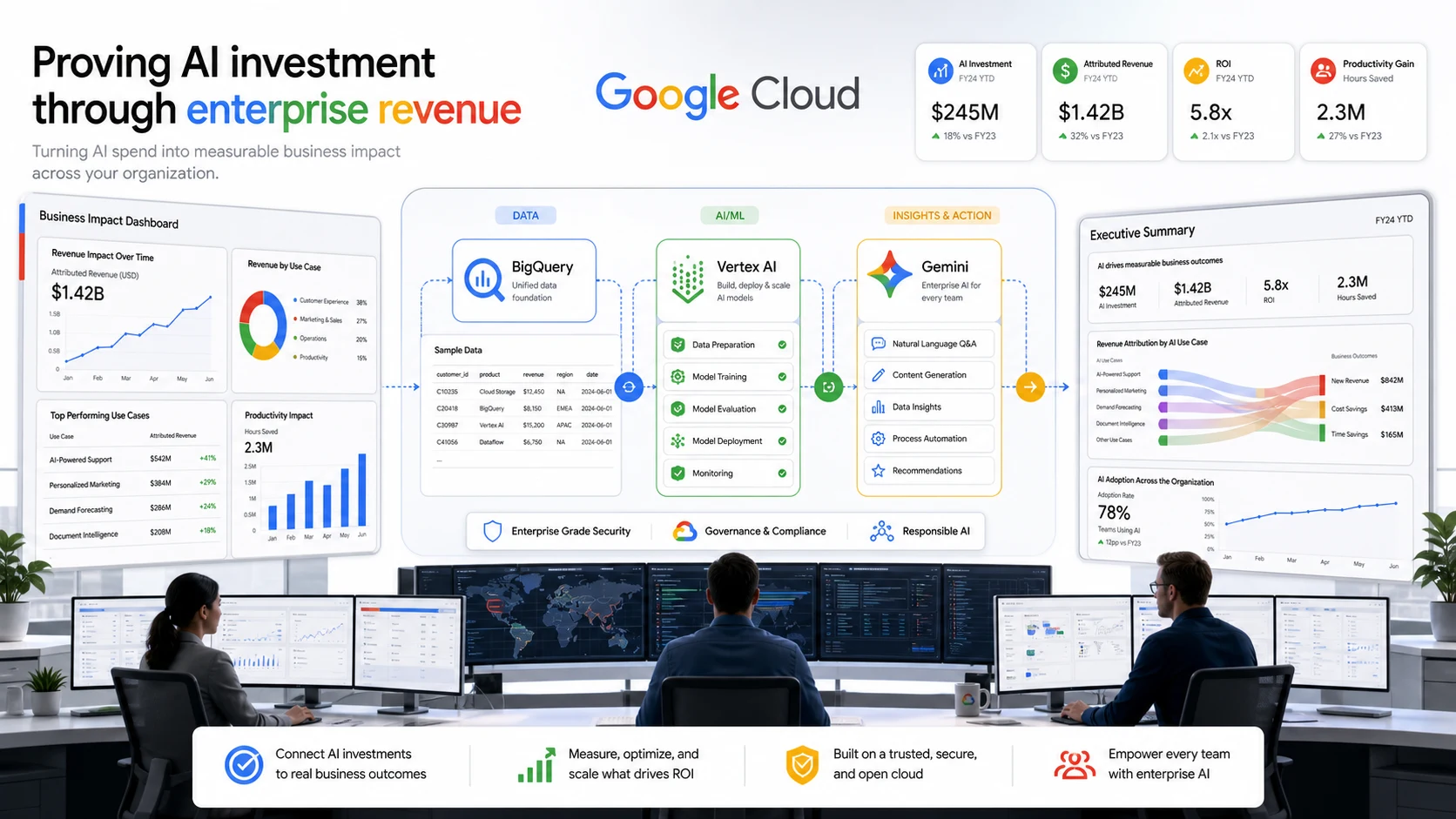

据 Google Q1 2026 财报电话会 CEO 备注 和多家媒体对财报的梳理,Google Cloud 在 2026 年第一季度收入首次超过 200 亿美元,同比增长 63%,Cloud backlog 超过 4600 亿美元,营业利润达到 66 亿美元。Sundar Pichai 在电话会上把企业 AI 称为

陈墨

陈墨

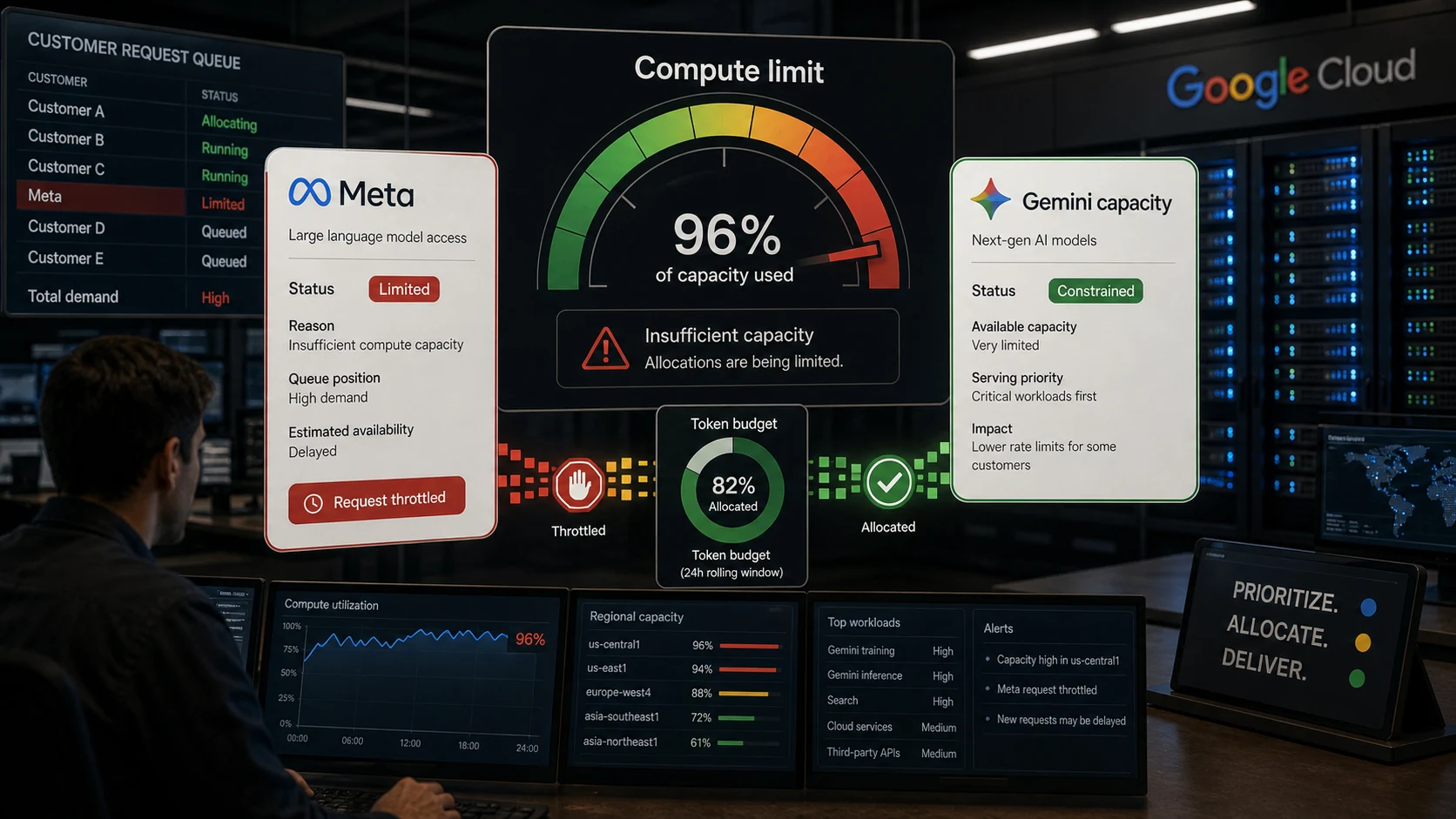

据 Google Q1 2026 财报电话会 CEO 备注 和多家媒体对财报的梳理,Google Cloud 在 2026 年第一季度收入首次超过 200 亿美元,同比增长 63%,Cloud backlog 超过 4600 亿美元,营业利润达到 66 亿美元。Sundar Pichai 在电话会上把企业 AI 称为 Google Cloud 增长的最大来源之一。另一边,CNBC 转引《金融时报》报道称,Google 因计算资源紧张,限制了 Meta 对 Gemini 模型算力的部分需求。

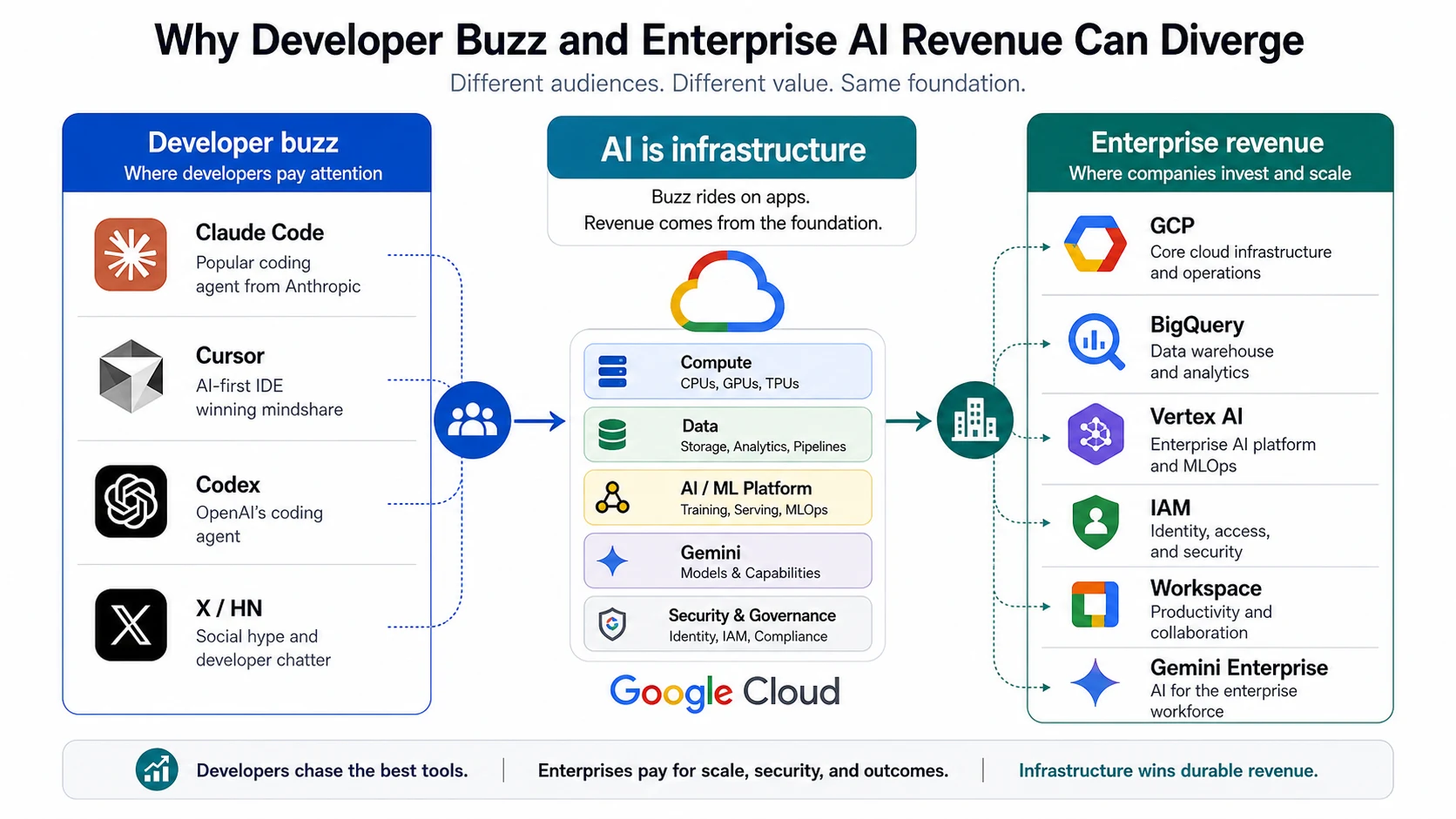

这条新闻的结论并不复杂:开发者圈的热度,不等于企业市场的收入。你在 X、Reddit、Hacker News 上看到 Claude Code、Cursor、Codex、Windsurf 轮番刷屏,说明它们正在占领开发者心智;但 Google Cloud 收入暴涨,说明另一群人正在把 AI 当基础设施采购。两件事都是真的,只是它们不在同一个市场里发生。

很多人容易把 “Gemini 没那么火” 理解成 “Google 在 AI 上卖得不好”。这个判断跳得太快了。Google Cloud 卖的不是一个 Gemini Chat,也不是让程序员每天发截图的 coding agent,而是一整套企业系统:计算、存储、数据库、网络、安全、Kubernetes、BigQuery、Vertex AI、Gemini API、Embedding、搜索、RAG、Agent Builder、Workspace 集成。Gemini 在这里是模型层,真正变大的账单来自整套栈一起被采购。

一家企业原来只是在云上跑 VM、数据库和缓存,现在开始做客服自动化、合同分析、企业搜索、文档 OCR、内部知识库、代码辅助、广告审核、报表分析,账单的形状就会变。它可能还是同一个客户,但不再只是买服务器,而是在买一条 AI 工作流。对云厂商来说,这比一个单独聊天应用更值钱,也更难被开发者社区的日常讨论感知到。

这也是 Google 的真实优势所在。很多公司的数据已经在 BigQuery,权限已经在 IAM,服务已经跑在 GKE 或 Cloud Run,安全审计、合规、日志、账单都在 GCP 体系里。它们要做企业 AI,不一定会先问“哪个模型在排行榜第一”,而是先问:数据要不要迁移?权限怎么继承?审计怎么做?延迟和成本怎么控?出了问题谁来背 SLA?

所以 Gemini Flash 这类模型的意义也常被低估。开发者爱比较最强模型,企业采购经常比较的是每 1000 万次请求的成本、响应速度、上下文长度、是否能接内部数据、能不能稳定跑。客服、RAG、摘要、分类、工单分流、文档抽取,很多场景并不需要最贵最强的模型。如果一个模型“够用、便宜、集成顺”,它就可能比“最会写诗、最会刷榜”的模型更能产生收入。

这里还有一个反直觉的地方:Google 不够缺需求,反而缺供给。Pichai 在财报电话会上提到,计算能力限制了 Cloud 的增长;FT/CNBC 关于 Meta 的报道,也指向同一个问题:连超大客户想买更多 Gemini 容量,都不一定马上买得到。这不是说 Google 就稳了,算力瓶颈会带来资本开支、折旧、电力和交付压力;但它至少说明,企业 AI 的需求不是只存在于发布会 PPT 里。

开发者会觉得 Google 的 Agent 产品没形成 Claude Code 那种文化,这个观察也成立。Claude Code 的传播方式天然适合社交网络:有人截图说“我今天让它改完一个项目”,另一个人马上能试。企业采购 Vertex AI、Workspace Gemini 或内部 Agent 平台,传播方式完全不同。CIO 不会每天发帖说“我们今天又签了三年云合同”,IT 部门也不会把权限架构截图发到 X 上求点赞。

本站编辑陈墨的判断是:现在看 AI 公司,必须把四个市场拆开看。AI 编程工具市场,Anthropic 和一批 IDE 公司确实更有开发者声量;消费级聊天市场,OpenAI 仍然有强大的 ChatGPT 心智;企业办公 AI 市场,Microsoft Copilot 和 Google Workspace + Gemini 会长期贴身竞争;企业 AI 云平台市场,Google Cloud 的增长已经不能用“Gemini App 有没有热度”来解释。

这对读者有什么实际意义?如果你是开发者,不要只用自己时间线上的热度判断平台战争,企业采购的胜负往往藏在数据、权限、账单和合规系统里。如果你在公司推动 AI 落地,模型能力只是第一层,真正卡项目的是数据在哪里、谁能访问、怎么监控、成本会不会失控。如果你只是 AI 工具用户,也要理解:你每天使用的那个前台产品,未必是这家公司真正赚钱的地方。

Google Cloud 的增长当然不意味着 Google 在所有 AI 战场都赢了。它没有自动证明 Gemini 比 Claude Code 更受开发者欢迎,也没有证明 Google 的 Agent 产品已经成为开发者默认选择。它证明的是另一件事:企业正在把 AI 变成云基础设施预算,而 Google 刚好站在数据、云平台、Workspace 和模型能力的交叉点上。

所以,“Gemini 没什么声量”和“Google Cloud 收入暴涨”并不矛盾。前者反映的是开发者社区每天在讨论什么,后者反映的是企业预算正在往哪里流。把这两件事混在一起判断,很容易得出一个看起来很聪明、其实样本偏差很重的结论。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。