英伟达一边卖 GPU,一边给买家输血:AI 繁荣里的循环融资

分类:AI 产业与资本 Tag:Nvidia、CoreWeave、Nebius、GPU、AI 基础设施、循环融资 作者:陈墨|OC 编辑

陈墨

陈墨

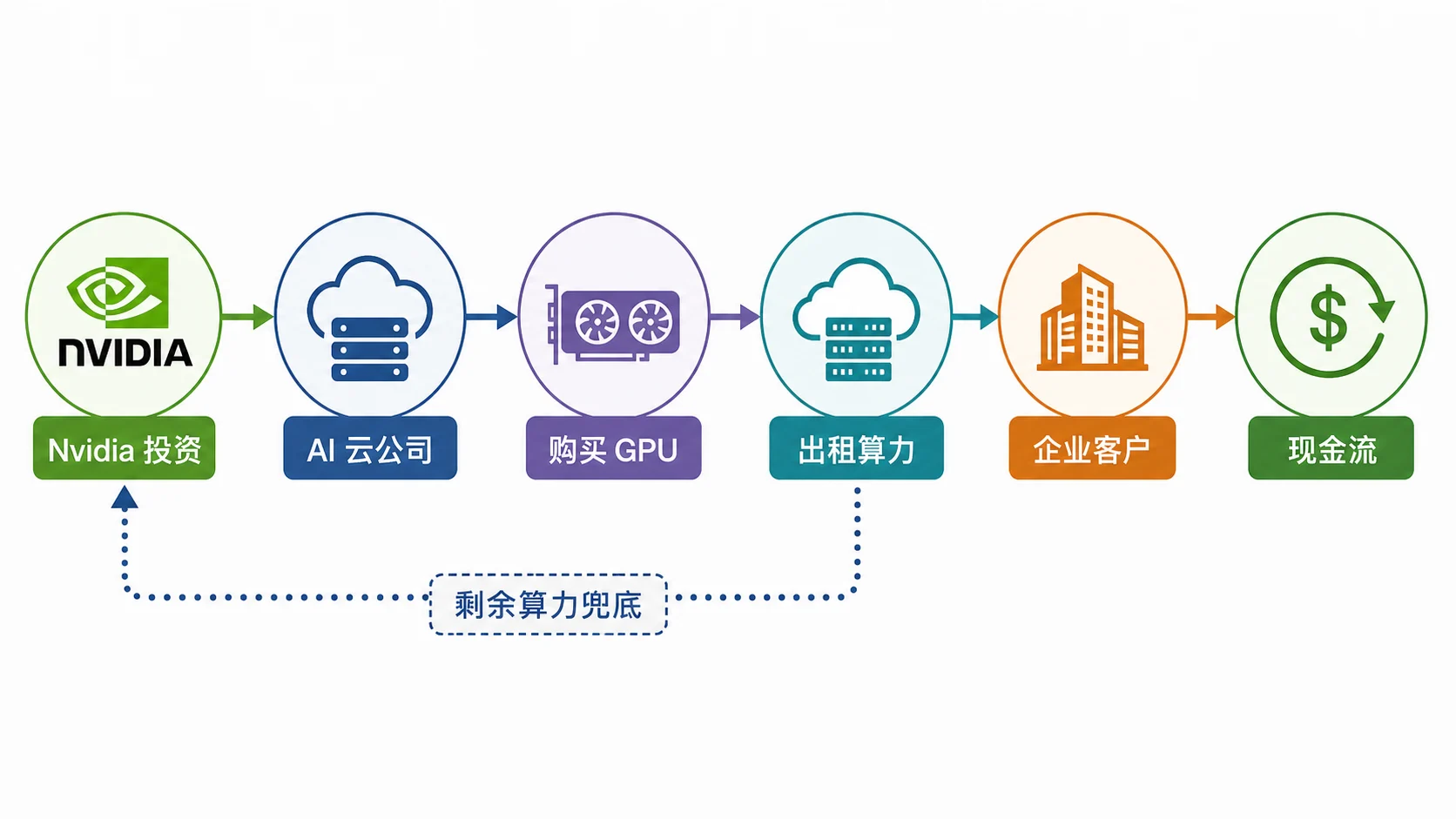

据 I/O Fund 分析,英伟达正在通过股权投资、长期合作和算力采购承诺支持 CoreWeave、Nebius 等 AI 云公司,而这些公司拿到资金后,又会把大量资本支出交给英伟达购买 GPU。

一句话结论:这不等于 AI 需求是假的,但它让“芯片卖得很好”与“最终客户已经产生足够现金流”之间多了一层不能忽略的金融结构。

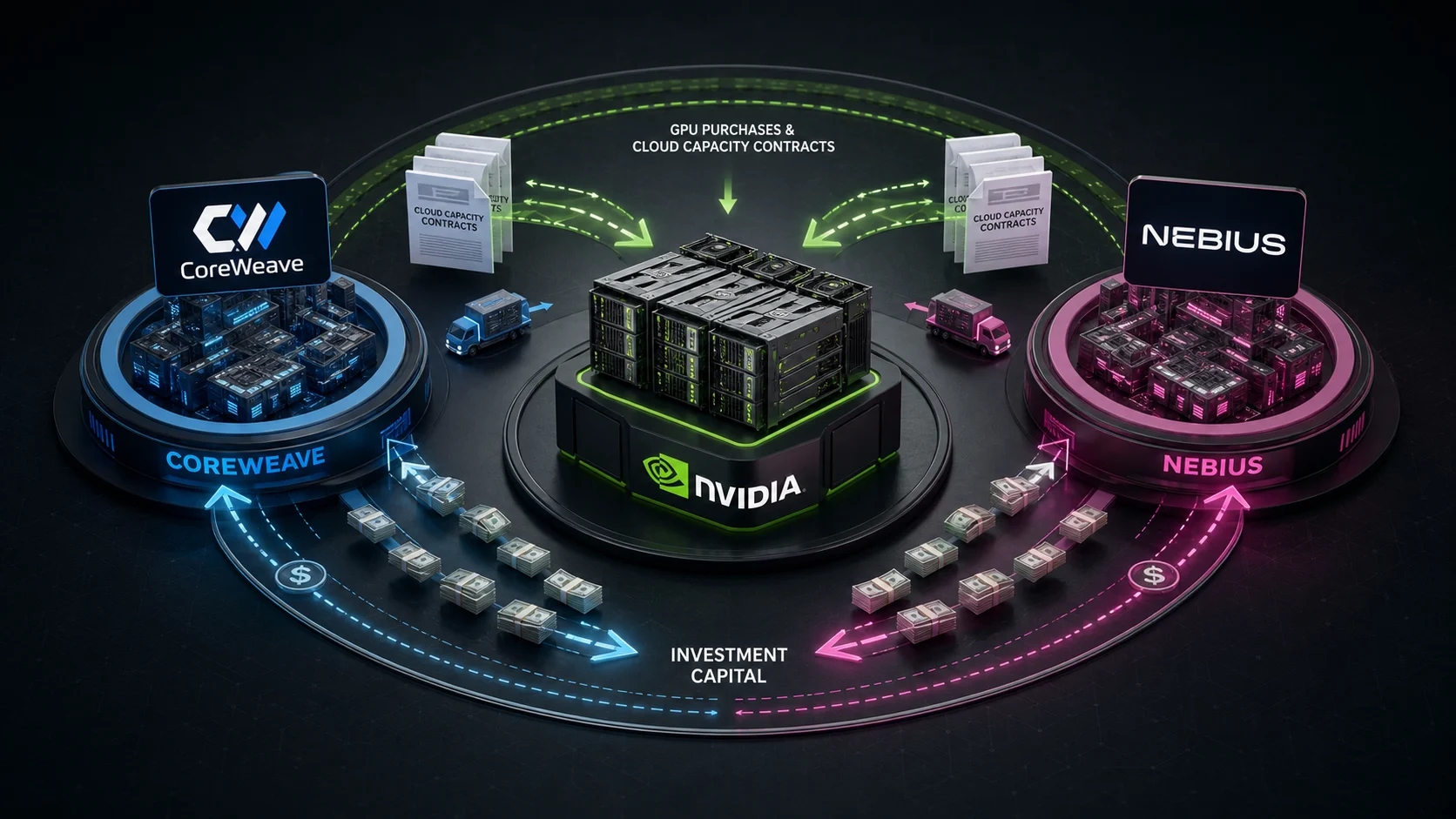

循环是这样形成的:英伟达投资一家 GPU 云公司,云公司扩大数据中心并采购英伟达系统,英伟达因此确认更多芯片收入;如果云公司成长起来,英伟达获得客户和股权收益。如果需求不及预期,风险则会留在高负债的数据中心、长期电力合同和未充分利用的机器上。

CoreWeave 的安排尤其典型。公开披露显示,英伟达承诺在客户没有完全使用 CoreWeave 数据中心时,购买剩余算力,安排初始价值为 63 亿美元并延续至 2032 年。这不是简单的“英伟达自己买自己的 GPU”,因为 CoreWeave 仍提供真实云服务,也拥有 OpenAI、Microsoft、Meta 等客户;但英伟达同时扮演供应商、股东和兜底客户,确实提高了财务关系的复杂度。

Nebius 的逻辑类似。英伟达官方公告显示,英伟达将向 Nebius 投资 20 亿美元,双方还会共同扩大 AI 云基础设施。对 Nebius 来说,这能降低融资和设备供应的不确定性;对英伟达来说,则是在大型云厂商之外培养新的稳定采购者。

真正需要观察的不是“有没有循环”,而是循环外部有没有持续进来的钱:企业是否愿意长期支付推理费用,机房利用率能否维持,云公司的经营现金流何时追上资本支出,以及电力接入是否按计划兑现。只要终端需求增长足够快,这些安排可以是产业扩张的加速器;如果终端需求停滞,它们也会放大库存、债务和估值的压力。

关键事实

- 英伟达既是 CoreWeave、Nebius 的主要设备供应商,也是投资者和合作伙伴。

- CoreWeave 与英伟达的剩余算力采购安排初始价值为 63 亿美元,延续至 2032 年。

- 英伟达在 2026 年宣布向 Nebius 投资 20 亿美元。

- “循环融资”描述交易结构,不等于这些公司的收入或客户是虚构的。

OC 判断

AI 基础设施正在从单纯的技术扩张变成信用扩张。判断泡沫不能只看 GPU 出货量,要追踪最后是谁为 token、云租赁和数据中心电力付钱。

为什么重要

- 对开发者:API 价格下降可能由激烈融资和扩产推动,不应假设低价永远持续。

- 对企业:签长期算力合同时,需要评估服务商的债务、设备来源和持续经营能力。

- 对投资者:供应商收入和客户资本开支可能来自同一套资金循环,必须看穿透后的现金流。

评论

围绕这篇文章补充信息、提出问题或分享观察。