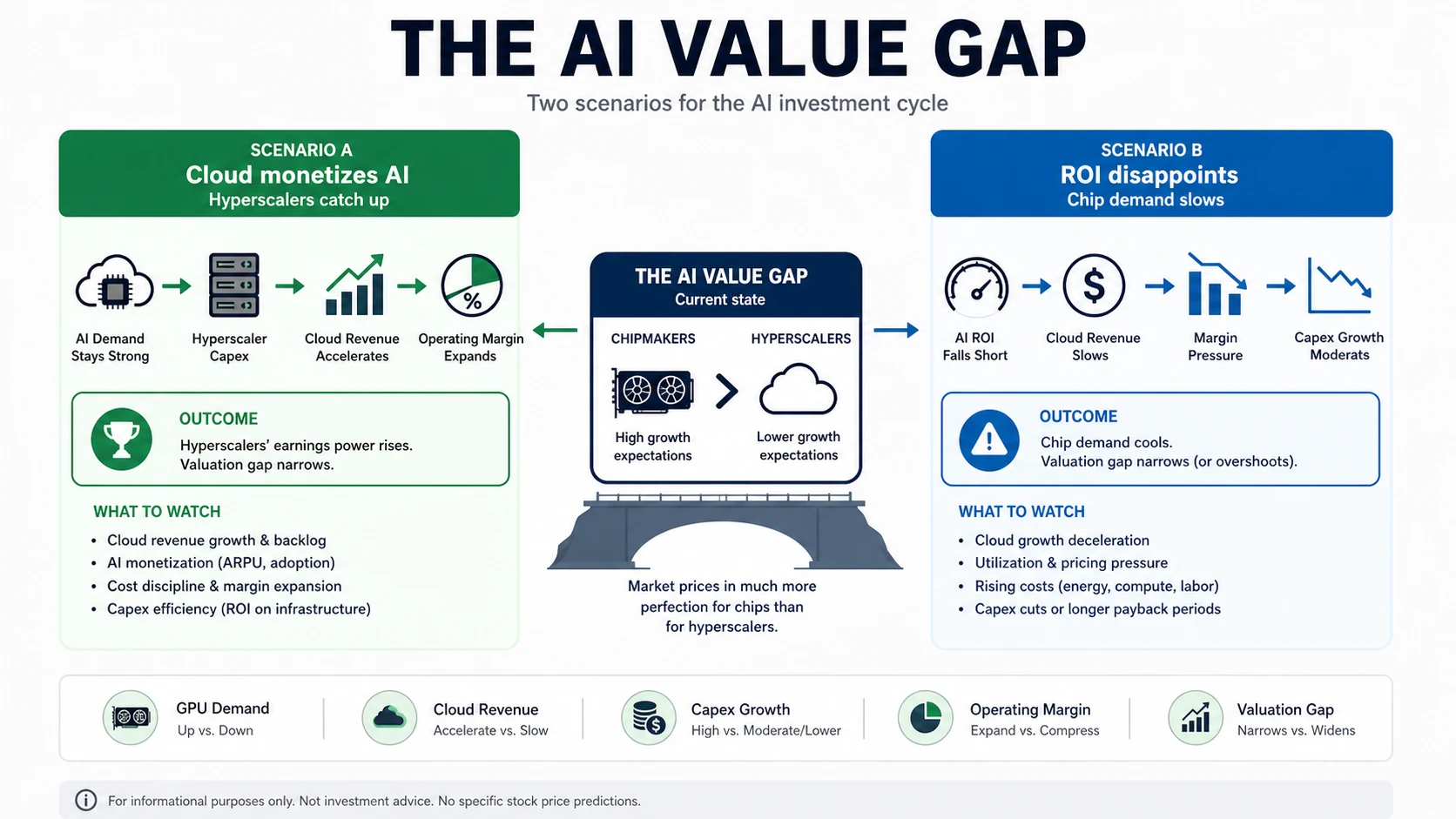

AI 芯片股还能一路跑吗?投行开始担心云厂商把利润拿回去

据 Yahoo Finance 报道,JPMorgan 认为,AI 半导体公司相对超大规模云服务商的强势表现,未必能长期维持。该行分析师 Nikolaos Panigirtzoglou 提出两种可能:要么云厂商、模型公司和企业客户把 AI 投资更好地变现,从而追上来;要么芯片公司继续吃掉更多回报,反过来压低客户的资本开

陈墨

陈墨

据 Yahoo Finance 报道,JPMorgan 认为,AI 半导体公司相对超大规模云服务商的强势表现,未必能长期维持。该行分析师 Nikolaos Panigirtzoglou 提出两种可能:要么云厂商、模型公司和企业客户把 AI 投资更好地变现,从而追上来;要么芯片公司继续吃掉更多回报,反过来压低客户的资本开支意愿。

一句话结论:AI 芯片当然仍然关键,但资本市场开始问一个更现实的问题:如果只有卖铲子的人赚钱,挖金矿的人还会一直加仓吗?

过去一年,AI 投资故事很简单:谁掌握 GPU,谁就掌握增长。芯片公司和存储公司跑赢云厂商并不奇怪,因为所有人都要先买算力,才能训练模型、提供 API、做企业部署。问题是,这种价值分配如果太偏向上游,会让下游客户越来越难解释自己的投资回报。

JPMorgan 的乐观情景是,hyperscaler、模型开发商和企业客户能够把 AI 转化成更强收入和利润增长,于是云厂商也能捕获更大的 AI 增值蛋糕。悲观情景则相反:半导体公司继续强势,云厂商和模型公司承担高资本开支,却拿不到足够回报,最后只能放慢采购和建设节奏。

OC 的判断是,这条新闻和最近 token 支出信号变弱其实是同一条线。AI 不是没有需求,而是需求正在进入算账阶段。投资人不再只问“大家有没有在用 AI”,还会问“谁把 AI 变成了收入,谁把收入变成了利润,谁只是把现金流交给了芯片供应商”。

对云厂商来说,挑战是两头挤压。一头是资本开支:GPU、数据中心、电力、网络都很贵。另一头是价格竞争:模型推理价格不断下降,企业客户又越来越会做模型路由、限额和成本控制。云厂商如果不能把 AI 能力绑定到数据库、办公软件、开发工具和业务流程里,单纯卖算力很容易变成低毛利竞争。

对芯片公司来说,风险不是今天没有订单,而是客户是否愿意长期保持同样的采购强度。一个行业如果长期只有上游利润爆炸,下游投入者回报不清楚,最后不是上游永远赢,而是整个资本开支周期会被重新评估。

对开发者和企业用户来说,这个资本市场讨论会影响实际产品。云厂商如果要证明 AI 投资回报,就会更积极推动企业绑定自家平台、套餐、工作流和私有数据服务;模型公司如果被成本压住,就会更强调低价模型、缓存、批处理和专用小模型。用户看到的不是股价,而是定价、限额、产品捆绑和迁移成本。

所以,AI 芯片股还能不能一路跑,不是一个单独的股票问题,而是 AI 产业链利润如何重新分配的问题。芯片是入口,但不该是全部答案。如果云厂商和企业客户不能从 AI 里拿回足够收益,GPU 再强,也会遇到预算的天花板。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。