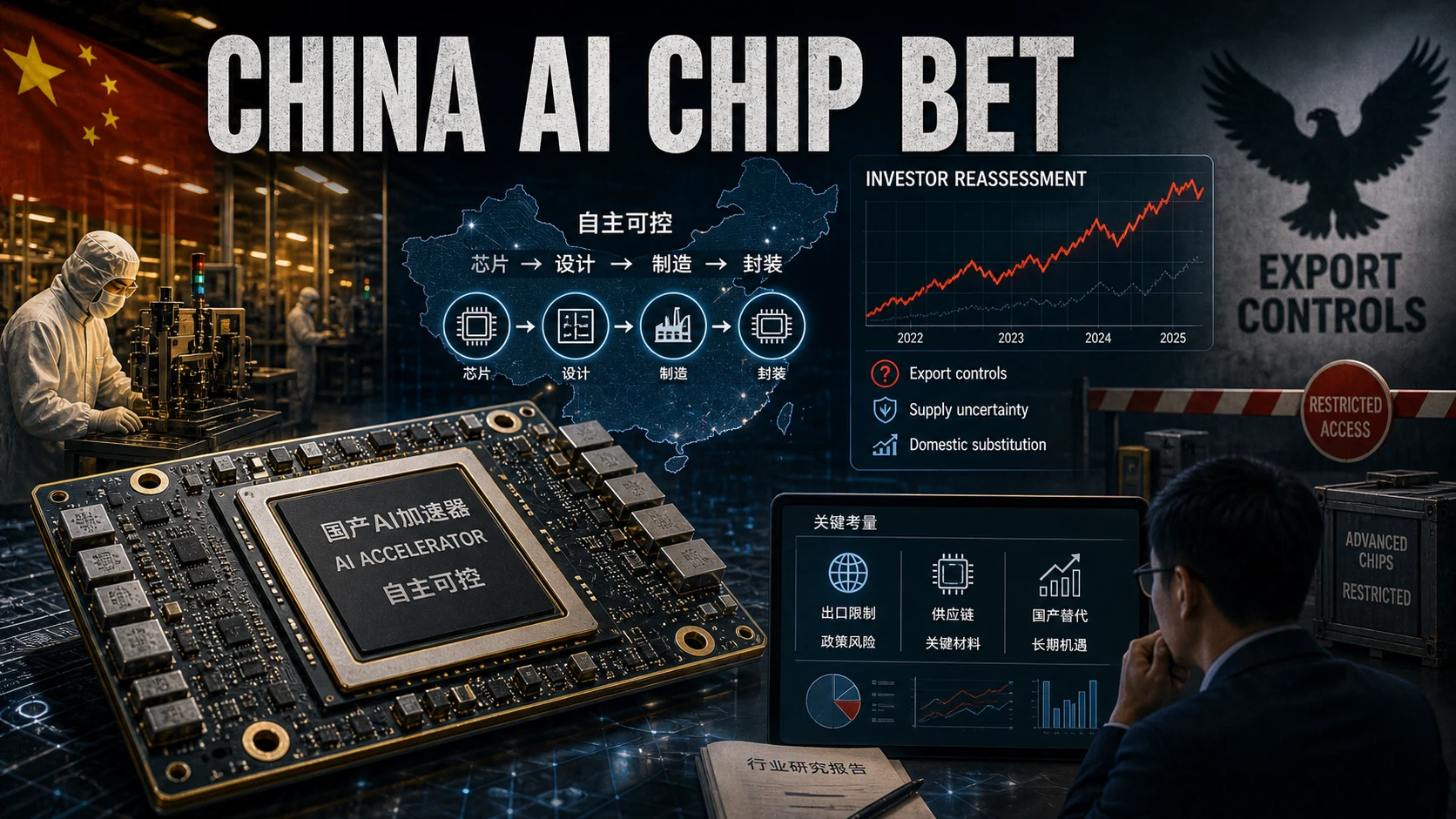

投行开始看多中国 AI 芯片股,但国产替代不是一条直线

据 CNBC 报道,Macquarie 认为现在是关注中国 AI 芯片股的好时机。OC 不展开个股推荐,只讨论这类判断背后的行业逻辑:在美国出口管制、NVIDIA 高端芯片受限和中国大模型需求增长之间,国产 AI 芯片确实获得了更强叙事空间。

陈墨

陈墨

据 CNBC 报道,Macquarie 认为现在是关注中国 AI 芯片股的好时机。OC 不展开个股推荐,只讨论这类判断背后的行业逻辑:在美国出口管制、NVIDIA 高端芯片受限和中国大模型需求增长之间,国产 AI 芯片确实获得了更强叙事空间。

一句话结论:中国 AI 芯片股重新被看好,不代表国产替代已经完成,而是市场开始把“受限制”重新定价成“有机会”。

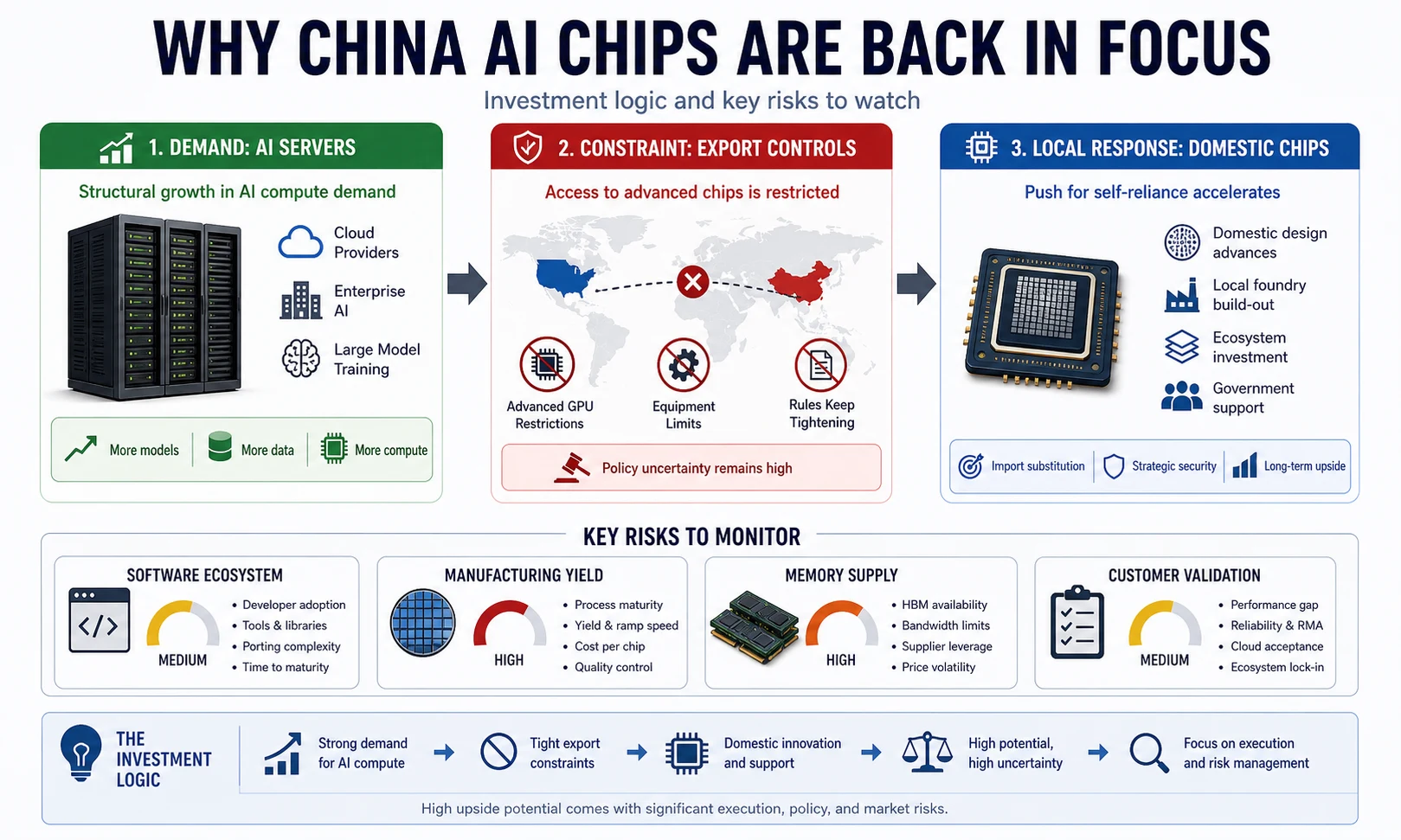

这个逻辑并不复杂。中国云厂商、互联网公司、科研机构和政府项目都需要 AI 算力;但最先进 NVIDIA 芯片受出口限制影响,供给不稳定、价格不确定、采购链条更复杂。这会给本土 AI 芯片、加速卡、封装、EDA、制造设备和配套软件带来窗口。

但窗口不等于胜利。AI 芯片不是只把硬件做出来就行,还要有软件栈、编译器、算子库、框架适配、集群网络、内存供应、客户迁移和长期稳定交付。CUDA 生态不是一天形成的,国产芯片要进入真实训练和推理业务,也要经历漫长的客户验证。

OC 的判断是,中国 AI 芯片的机会是真实的,但风险也是真实的。机会来自需求被迫本地化、政策支持、供应链安全诉求和国内模型公司的算力饥渴;风险来自制程限制、HBM 和先进封装瓶颈、软件生态差距,以及客户是否愿意为迁移成本买单。

对开发者来说,国产 AI 芯片是否成功,最后会体现在两个层面:一是主流框架和推理引擎能不能顺畅跑;二是同样预算下,训练或推理成本能不能算得过来。如果每次部署都要重写算子、调驱动、绕坑,企业采用速度就会慢。

对投资者来说,也不能把“国产替代”当万能解释。半导体公司很容易在叙事上受益,但真正能穿越周期的,是能拿到客户订单、形成软件生态、控制成本并持续迭代的公司。政策和限制可以打开门,产品力决定能不能留在房间里。

所以,Macquarie 看多中国 AI 芯片股值得关注,尤其在 NVIDIA 供应和美国限制成为长期变量的背景下。但 OC 更关心的是下一步:这些国产芯片能不能进入真实集群,能不能支撑大模型训练和企业推理,能不能让开发者少感知底层差异。只有到了那一步,国产替代才不只是资本市场故事。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。